WeGovy overtrof verwachtingen en zorgde er eigenhandig voor dat Denemarken geen recessie had. In het derde kwartaal werd dit medicijn in totaal 985 keer door verscheidene bedrijven op kwartaal calls genoemd, maar er gebeurde uiteraard meer op de financiële markten. We gaan in op monetair beleid, inflatie en bedrijfsvooruitzichten.

De centrale banken blijven beleidsrentes verhogen. De beleidsrente is inmiddels 4% in Europa en 5.5% in de VS. Centrale banken wijzen op een vooralsnog te hoge inflatie en blijven verkrappende maatregelen doorvoeren. De totale geldomloop M2 (chartaal en giraal geld, opvraagbare spaartegoeden en kortlopende deposito’s) in de EU en VS is voor het eerst gedaald sinds aanvang van de beschikbare data, respectievelijk 1981 en 1960. De korte rente blijft hoger dan de lange rente waarmee de markt anticipeert op rentedalingen.

Initieel werd een eerste rentedaling al halverwege dit kalenderjaar verwacht. De financiële markten verwachten nu een eerste rentedaling in de eerste helft van 2024. Wij wijken daarvan af en houden nog steeds rekening met een “Higher for longer” scenario waarin rente langer hoog blijft dan waar de markt nu rekening mee houdt.

In Europa stonden zowel de brede definitie van inflatie als de kerninflatie (exclusief energie en voedsel) op 5.3%, significant hoger dan de maximaal 2% ECB-doelstelling. In de VS neemt prijsstijging wel af met een inflatie van 3.7% en kerninflatie van 4.3%. Dalende energieprijzen drukten de afgelopen zes maanden de inflatiestatistieken, maar wij verwachten dat inflatie door de navolgende ontwikkelingen voorlopig hoog blijft. Ten eerste, energie en voedselprijzen normaliseerden al in de tweede helft van 2022 en deze prijs dempende factor loopt nu uit de jaar-op-jaar vergelijking van inflatie. Ten tweede, de lage werkloosheid en sterke loonstijgingen houden aan. Ten derde, de deflationaire effecten van uitbesteding naar lage lonen landen verzwakken. Ondernemingen als Nike hebben bijvoorbeeld de productie al voor een meerderheid overgebracht naar lage lonen landen. Daarnaast spreken steeds meer landen de wens uit om geleidelijk bepaalde productie naar het eigen land toe te trekken. Zowel de EU als de VS hebben bijvoorbeeld een CHIPS Act om de productie van chips te faciliteren. Ten slotte, de energietransitie werkt inflationair. Naast de huidige energie infrastructuur moeten veelal nieuwe installaties worden aangelegd. De International Renewable Energy Agency schat dat wereldwijd overheden in 2022 $1.3 biljoen hebben uitgegeven aan de energietransitie. Deze jaarlijkse uitgave moet naar meer dan $5 biljoen stijgen om de opwarming van de aarde binnen het Parijsakkoord te limiteren tot 1.5 graden. Deze ramingen worden geleidelijk omhoog bijgesteld.

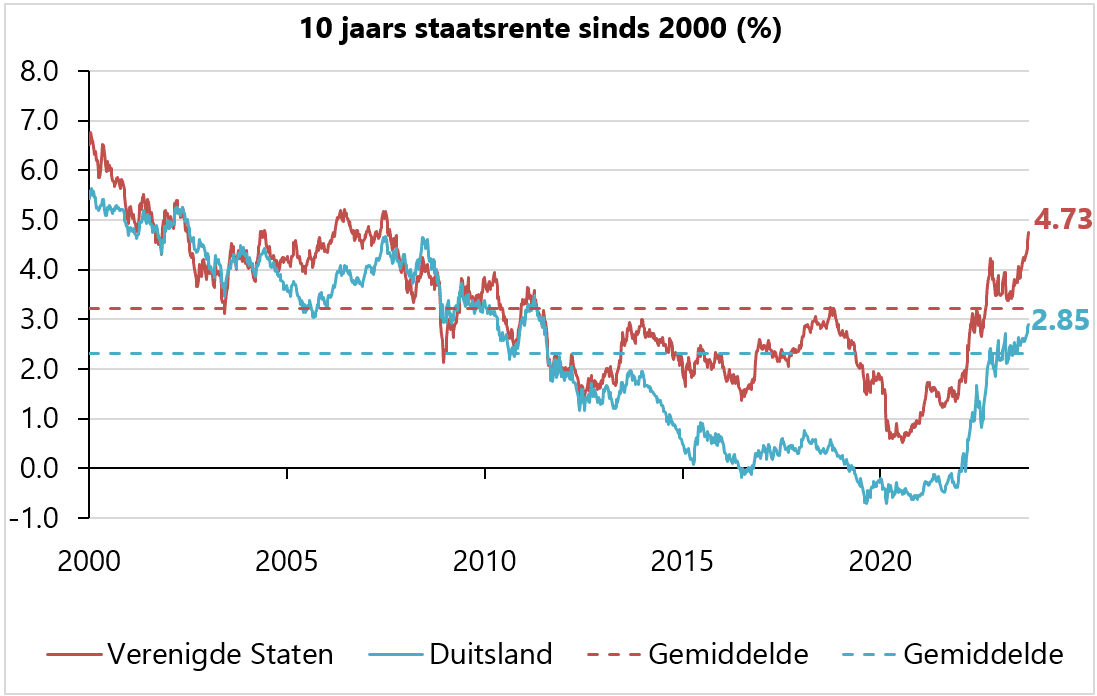

Veel investeerders vinden een Amerikaanse 10-jaars staatsrente van 4.7% historisch gezien aantrekkelijk. Wij constateren echter dat dit alleen het geval is als we terugkijken tot 2009. Voordat centrale banken in reactie op de financiële crisis 2007/2008 monetair beleid verruimden, was diezelfde rente 5-6%.

De gestegen rente heeft de aandelenbeurs maar beperkt gedrukt dit jaar. De MSCI World Index staat 12% hoger. De S&P 500 Index is zelfs 15% gestegen in euro en daarmee, relatief aan de gestegen rente, een stuk duurder. Men gaat er echter aan voorbij dat deze koersstijging voornamelijk gedreven is door zeven grote technologiebedrijven met in het bijzonder Nvidia. Deze grote technologiebedrijven hebben tot dusver echter ook winstverwachtingen overtroffen. En diezelfde groep was ook onderdeel van de grote verliezers van 2022. De overige S&P 493 staan op een vergelijkbaar niveau qua waardering als een jaar geleden. Ondernemingen in de portefeuilles stellen positieve winstgroeiverwachtingen voor de komende maanden. Wij handhaven onze focus op waarderingen. Een goed bedrijf vertaalt zich niet altijd in een goede investering.

Obligaties en liquiditeiten

Het investment committee blijft terughoudend om grote stappen te zetten in langer lopende leningen. Er wordt rekening mee gehouden dat inflatie en daarmee verkrappend beleid mogelijk langer kan duren. Echter biedt de historisch hoge opslag op bedrijfsobligaties kansen om in dit segment de hoge rendementen wel voor een langere tijd vast te zetten.

Zakelijke waarden

De allocatie naar aandelen blijft neutraal. Wij schreven vorig jaar over de voorkeur voor bedrijven met prijszettingsvermogen met goede waarderingen, om daarmee de hogere inflatie te trotseren. Dit jaar is deze overkoepelende strategie goed uitgekomen. Bedrijven met sterke concurrentieposities en redelijke waardering zoals Alphabet, Rentokil, Novo Nordisk en Broadridge presteren significant beter. Wij zien ook de gevolgen voor bedrijven met zwakkere concurrentieposities. Zo zijn investeringen in Dollar Stores en Richemont overwogen, maar deze zijn niet door de kwaliteits- of waarderingscriteria van Laaken gekomen.

Laaken prefereert ondernemingen die zich over een langere periode, in goede en moeilijkere tijden, hebben bewezen. Ook binnen deze meer gevestigde ondernemingen vindt innovatie plaats. Daarvoor hoeft niet te worden uitgeweken naar hard groeiende bedrijven op zeer hoge koers/winst verhoudingen. Een goed voorbeeld van een winst genererende onderneming, tegen een acceptabele waardering, die succesvol innoveert is het eerdergenoemde Novo Nordisk, dat al bestaat sinds 1923 en sinds 2011 in de Laaken portefeuille zit. Een andere Laaken holding met een goede waardering, uitmuntende concurrentiepositie en een ingebouwde bescherming tegen inflatie lichten we dit kwartaal toe: VISA